Credito Infonavit en Pesos que Aumenta cada año

Se supone que uno de los principales atractivos de los crédito Infonavit en pesos era que tenían pagos fijos y que no se veían afectados por el incremento del salario mínimo; esa era la justificación para subir la tasa del 10% al 12%, pues ya no se verían afectadas las mensualidades ni el saldo deudor.

Recordemos que hasta antes del 2014 todos los créditos del Infonavit eran en VSM con tasas de entre 4 y 10%, pero con un incremento anual del 4% aproximadamente, a mediados del 2014 aparecieron los primeros créditos Infonavit con tasa del 12% y pagos fijos (al menos eso parecía). En teoría el incremento de la tasa era justificable para que quedaran fijos los pagos mensuales durante toda la vida del crédito. Posteriormente durante el 2015 y 2016 aparecieron más créditos en pesos y solo quedaron los créditos COFINAVIT en el esquema de VSM.

Sin embargo para el 2017 esos créditos en VSM que quedaban, finalmente fueron cambiados a PESOS, por lo que a partir de este año, todos los crédito que otorga el Infonavit son en pesos.

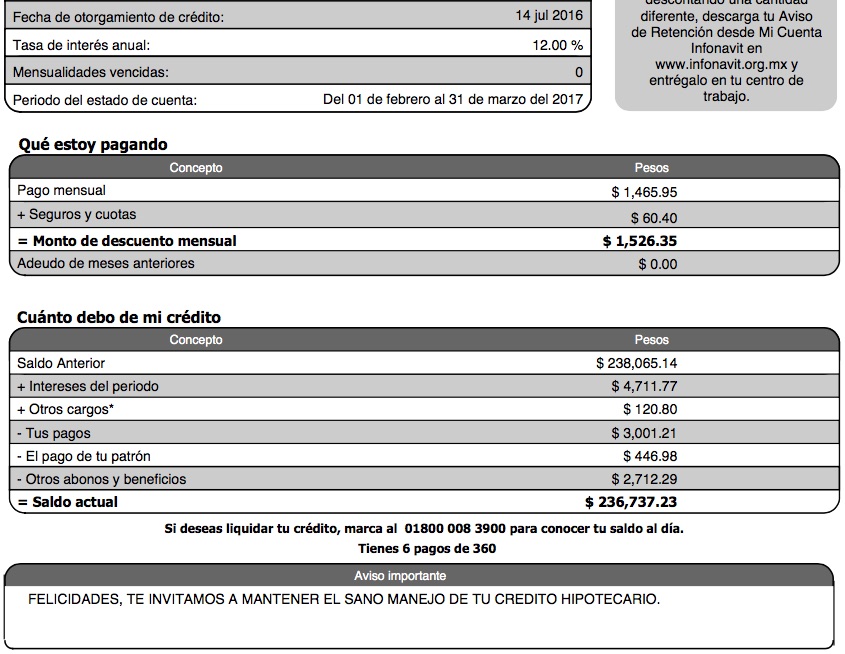

Pero resulta que hay un caso particular donde algunos créditos Infonavit en pesos si aumentan el pago mensual cada año. Para lo que a continuación les presento la imagen del estado de cuenta de un Credito Infonavit en Pesos que Aumenta cada año debido a que con su descuento mensual y la aportación patronal no alcanza a cubrir ni siquiera los intereses generados en el periodo.

Considera que si debes 238,000 con tasa del 12%, de puros intereses se generan 2,380 pesos al mes, más 60 de seguros, lo que nos dá un total de 2,440 pesos de intereses y seguros, pero como el pago mensual es de 1,501 por mes (marcado con la leyenda “-Tus pagos: $3,001” bimestral), es decir todo que abona se va a intereses y nada a capital y todavía le faltan 939 pesos para completar los gastos del crédito.

Como los pagos al Infonavit se hacen al bimestre y el cálculo que hicimos en el párrafo superior es mensual, lo multiplicamos por 2 y tenemos que faltan 1,878 pesos para completar.

Lo que normalmente “hace fuerte” y completa este tipo de pagos, es la aportación patronal, pero en este caso la aportación es de 446 pesos al bimestre. Por lo tanto le están haciendo falta 1,432 pesos para completar los gastos y de ahí para arriba sería lo que se abona a capital.

Si el crédito quedara así, en lugar de bajar la deuda estaría subiendo cada mes, así que lo que hace el Infonavit es otorgar un Apoyo Temporal que permite completar el pago de intereses y el seguro para entonces abonar un poco a capital.

En el ejemplo de la imagen superior, podemos ver que el concepto “Otros abonos y beneficios” por $ 2,712.29 al bimestre, con lo que se completan los $1,432 que le faltan y se logra abonar un poco a capital, con lo que empieza a bajar la deuda un poco.

Sin embargo, sabemos que el Infonavit no regala nada, así que es aquí donde tenemos el Crédito Infonavit en Pesos que Aumenta cada año, pues para ir eliminando ese apoyo temporal, cada 1ero de enero tu descuento mensual sube en el mismo porcentaje que suba el salario mínimo, para que pagues mas cada año y la ayuda se reduzca, año con año hasta desaparecer.

No, no es que tu crédito esté en VSM, sino que es un a regla que pusieron para poderle dar créditos de mayor monto a algunas personas, pero no les dijeron que su mensualidad sería variable y se incrementaría cada año.

La única “ventaja” es que en cuanto el descuento mensual y la aportación patronal alcance para pagar los intereses y el seguro, en ese momento tu Credito Infonavit en Pesos que Aumenta cada año, dejará de subir y se convertirá en un pago fijo.

La realidad es que hay pocos créditos Infonavit de este tipo, pero si existen y aunque lo hicieron con el afán de que los trabajadores de menores ingresos pudieran acceder a créditos más altos, insisto en que no me gusta es que no lo expliquen de forma clara cuando tramitas el crédito.

En el caso particular de esta persona, no podemos pensar en cambiarla a un banco para eliminar ese efecto de incremento, pues tiene un problema en su historial del Buró de Crédito.

La recomendación hacia las personas que están en la misma situación, es: Abona a capital lo más que puedas cada mes, mientras tengas la ayuda temporal para que reduzcas más rápido tu deuda y te afecte lo menos posible el incremento del salario mínimo.

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.