Crédito INFONAVIT en VSM (Veces Salario Mínimo): ¿Es la mejor Opción?

Si preguntamos cuál es el Crédito Hipotecario con las mejores condiciones y la menor tasa de interes, la mayoría de las personas responderán sin titubear:

EL CRÉDITO INFONAVIT EN VSM

Porque ofrece una tasa de interés preferencial que es la más baja del mercado, las mensualidades se pagan por medio de descuento por nómina y son “fijas”.

Así que nos pusimos a analizar este tipo de crédito haciendo un ejercicio en base a las condiciones que ofrece este tipo de crédito, y los resultados NO SON como muchos creemos:

Primeramente hay que decir que tanto el monto que te prestan, como las mensualidades que pagamos, están expresadas en V.S.M. lo que quiere decir Veces Salarios Mínimos (aclaro que acaba de “salir” otro tipo de crédito que ya está en pesos y no en VSM,); eso quiere decir que el importe que te prestan y las mensualidades que vas a pagar NO está expresado en Pesos.

Te preguntarás “¿Y eso en qué me puede afectar?”

De entrada significa que tu pago mensual no es fijo, sino que se incrementa el mismo porcentaje en que aumente el salario Mínimo es decir entre 3% y 5% por año.

Tambien significa que el monto que les adeudas (SALDO DEUDOR) se incrementa en la misma proporción los meses de Enero.

Hagamos un Ejercicio para hacerlo más claro:

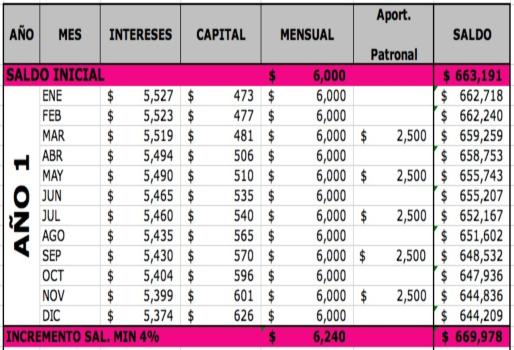

Considerando que el Salario mínimo del 2012 está en $62.33 en la zona A, si pedimos prestado $663,191 al INFONAVIT, ellos en realidad nos estarán prestando 10,640 V.S.M ($663,191/$62.33= 10,540 VSM) y nuestro descuento mensual será de aproximadamente 96.26 VSM, lo que quiere decir que estaremos pagando cada mes $6,000 (96.26 x $62.33).

Hay que considerar que el monto máximo que presta el INFONAVIT con un crédito “PURO” es de $663,191; aunque hay otro esquema que te permite acceder a fondos mayores, pero que no permite utilizar todo tu Fondo de Subcuenta al inicio, ya que sólo toma una parte del él para el engache y el resto lo “retiene” para aplicarlo en 5 pagos anuales directos a capital (AG o Anualidades Garantizadas, que también está en VSM), mismo que comentaremos en otra de nuestras publicaciones.

Al solicitar el crédito nos informan que la tasa de interés que nos cobrarán será de 10%, la cuan no suena nada mal, puesto que los bancos prestan con tasas de entre 11 y 14.5%. Ésto parece ratificar que la mejor tasa de interés SI ES LA DE INFONAVIT.

Ahora tenemos que:

Préstamo Inicial : $663,191 (10,540 VSM)

Mensualidad : $ 6,000 ( 96.26 VSM)

Interés : 10%

De inmediato aceptamos el crédito porque hicimos nuestros cálculos y es algo que podemos pagar.

Lo que no nos dicen claramente es que al llegar el siguiente mes de enero el INFONAVIT ajustará nuestro saldo deudor y nuestra mensualidad, en base al incremento que se autorice para el salario mínimo, supongamos que el incremento es del 4%.

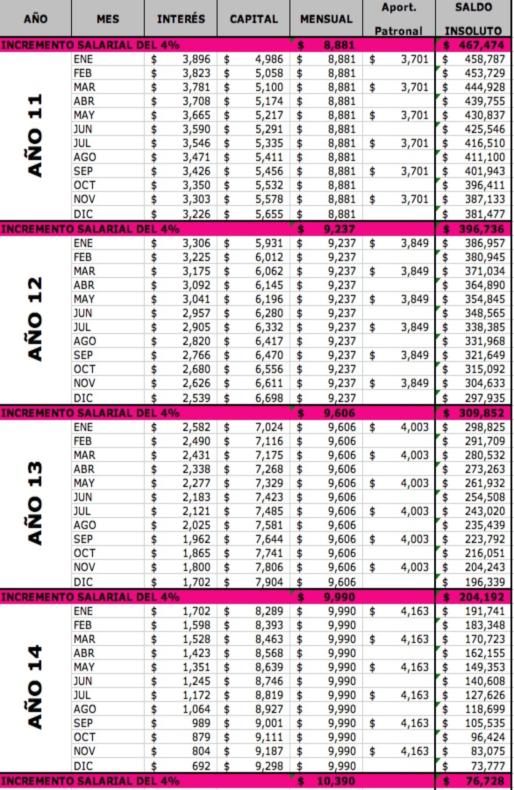

Ahora tenemos que nuestro crédito Infonavit en VSM se ha comportado así:

Lo que significa que Nuestro Saldo deudor ahora es de $669,978 y nuestra mensualidad será de $6,240.

¿Por qué, si lo que pedimos prestado fueron $663,191 ahora debemos más?

La respuesta es porque el saldo deudor a finales de Diciembre era de 644,209, porque aunque de lo que pagamos cada mes casi todo se va a intereses, las aportacioines que hace nuestro patrón cada bimestre se van directamente a capital, lo que hace que nuestro saldo deudor baje de forma considerable, pero al llegar Enero se ajusta el importe incrementándose en un 4% (por el incremento al salario mínimo), y lo mismo pasa con la mensualidad.

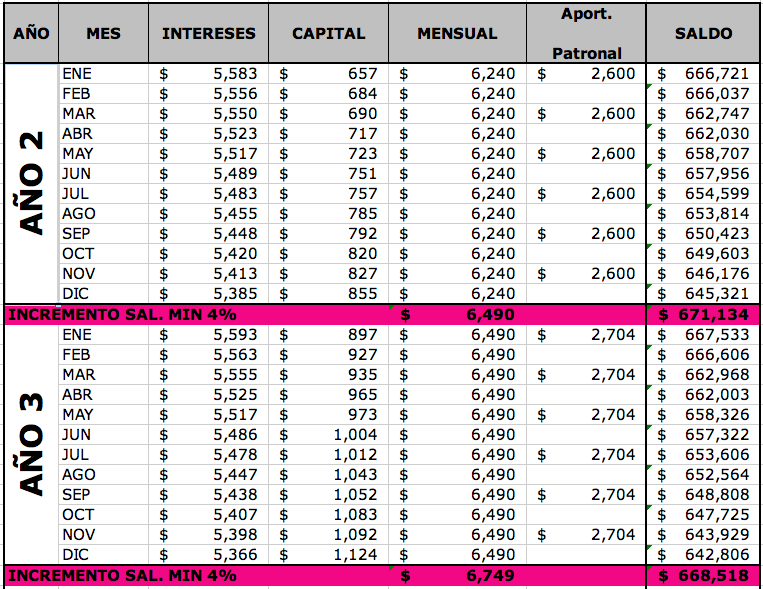

¿QUÉ PASA EN EL AÑO 2 y 3 con mi crédito Infonavit en VSM?

La mensualidad se ha incrementado en $749 y ahora debemos 5,327 pesos más que al inicio, ¿Por qué?…. porque el crédito está en VSM (Veces salario Mínimo) y para efectos del ejercicio estamos calculado que el Salario Mínimo se incrementa en 4% cada año (Ahora UMA).

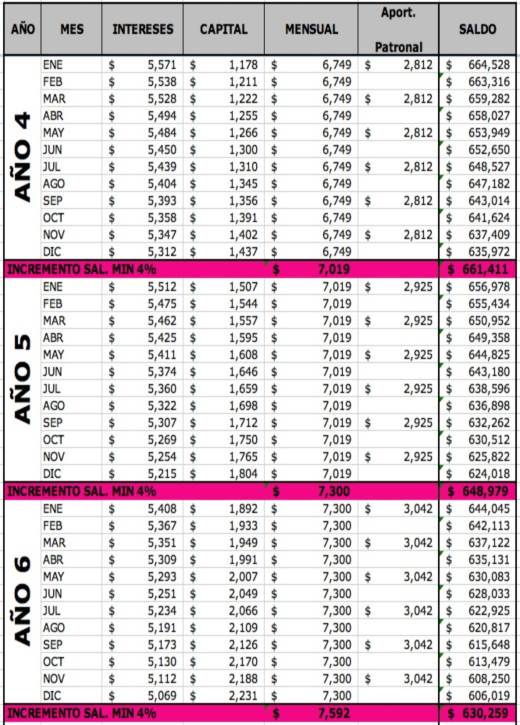

Y ¿Qué pasa en los años 4 al 6?

El Saldo Deudor empieza a Bajar poco a poco, pero no por lo que pagamos cada mes, sino por la aportaciones bimestrales que hace nuestro patrón al INFONAVIT, mismas que como ya comentamos, se van directamente a capital. Porque en el supuesto de perder nuestra relación laboral, dejaríamos de recibir dichas aportaciones y la cantidad adeudada sería mayor a la originalmente contratada

Aunque el saldo baja, nuestro pago menusal ahora es de 7,592 pesos mensuales. Ya no es tan fácil pagar ese dinero; recordemos que nuestro cálculo era que podiamos pagar una mensualidad (descontada por nómina) de $6,000. Pero ¿Por qué? … ya sé porque está en V.S.M.

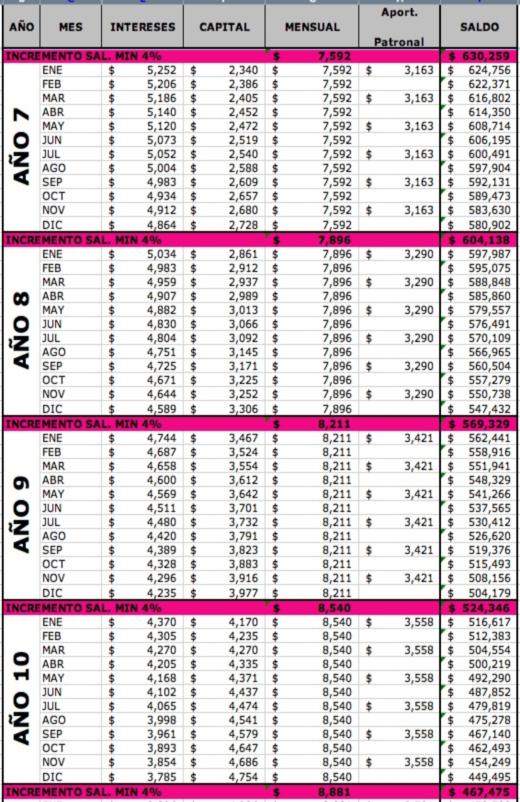

¿Y los siguientes años, cómo sube mi crédito Infonavit en VSM?

idad-y-Saldo.jpg” alt=”Comportamiento de la Mensualidad y el Sa

Podemos ver que baja el Saldo Deudor, pero nuestra mensualidad ya es $8,881, es decir $2,881 más alta de lo que pedimos, lo que representa un incremento del 48%!!!!!

Supongo que ya no tengo que explicar que debido a que el crédito y la mensualidad están en VSM, el crédito se comporta de esta forma… ¿o sí?

¿Qué pasa después con mi crédito?

Al año 14 ya bajó el crédito a 76,728, pero… Tenemos una mensualidad de $10,390, lo que nos representa un pago de $4,390 adicionales a los $6,000 que originalmente calculamos pagar, en otras palabras el importe de la mensualidad subió en un 73.2% al cabo de 14 años, la buena noticia es que ya casi terminamos.

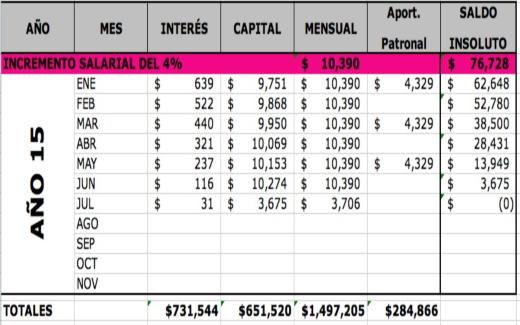

¿Y cuándo terminamos con el crédito Infonavit?

Al año 15 terminamos el crédito, pero pagando una Mensualidad de $10,390 y habiendo pagado en total $1,497,205 por un préstamo inicial de $663,191, es decir 2.26 veces lo solicitado originalmente, y nos faltan considerar las aportaciones patronales se fueron a capital por $284,866, mismas que hicieron que termináramos de pagar nuestro crédito varios años antes.

¿En realidad es el crédito con las mejores condiciones del mercado?

Se expone la información para que cada quién saque sus conclusiones.

Si todavía NO tienes tu crédito te sugerimos leer este artículo:

Si ya tienen un crédito de este tipo, las recomendaciones son:

- Hacer abonos a capital para terminar de pagarlo lo más rápido posible. Por favor revisa este artículo: Crédito Infonavit con Aportaciones a Capital.

- Cuidar, en la medida de lo posible, la relación laboral ya que las aportaciones bimestrales ayudan a reducir el saldo deudor y terminar de pagar el crédito antes.

Puedes consultar otros tipos de Créditos con INFONAVIT dando click en las siguientes Ligas:

1.- CRÉDITOS PARA TRABAJADORES INDEPENDIENTES

2.- USAR MI CRÉDITO INFONAVIT PARA LIQUIDAR HIPOTECA CON UN BANCO

3.- COMPRAR UNA CASA QUE TIENE HIPOTECA INFONAVIT CON MI CRÉDITO DEL INSTITUTO

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.