Ejemplo de un Crédito Infonavit en Pesos

El 12 de Enero del 2013 se publicó en el DOF, las reformas que autorizaban al Infonavit a ofrecer créditos en pesos, aunque demoró más de la cuenta, la mayoría de las delegaciones ya los están otorgando; pero por desgracia no ofrecen una corrida de ejemplo de un Crédito Infonavit en Pesos, por eso en Libre sin Deudas, nos dimos a la tarea de realizar una ejercicio para que podamos tener una idea del comportamiento del crédito a lo largo del tiempo.

Antes de empezar, debemos saber que los créditos Infonavit en pesos tienen mensualidades fijas, es decir NO están ligadas al incremento del Salario Mínimo, como sucede con el Crédito INFONAVIT en VSM (Ver ejemplo aquí); eso es una gran ventaja y en apariencia los hace más atractivos, sin embargo tienen una tasa de interés del 12%, que es más alta.

Además los créditos Infonavit en Pesos tiene una comisión por Gastos de Administración, que es del 2% sobre el monto del valor de la vivienda que exceda los 128 VSM. Es decir que si la casa cuesta más de 248,678 pesos, el Infonavit te va a cobrar una comisión del 2% anual sobre ese excedente, pero te lo cobra de forma mensual; el monto se define al inicio y permanece fijo durante todo el crédito.

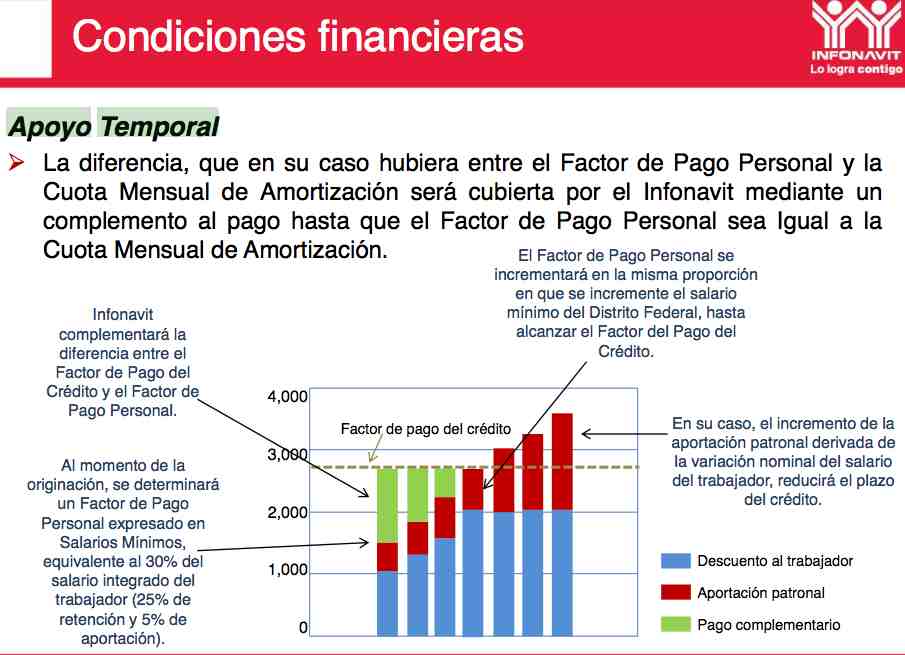

Además se Inventaron una forma para definir la cantidad que se debe pagar cada mes y el origen de los recursos con los que se va a pagar el crédito; es un cálculo muy “singular”, por decirlo suavemente, ya que definieron un “Apoyo Temporal” que se calcula de esta forma:

Dicho lo anterior hagamos un ejemplo de un crédito Infonavit en Pesos con las siguientes condiciones:

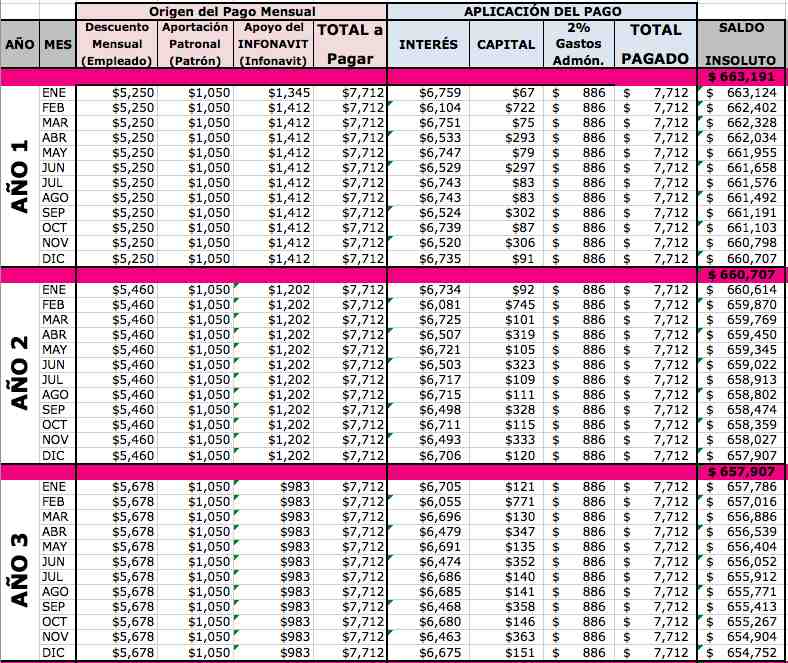

Préstamo Inicial : $663,191

Mensualidad : $ 5,250 antes del 2% de Gastos de Admón.

Interés : 12%

Valor de la vivienda : $780,000

Aportación patronal : $ 2,100 (Bimestral)

Gastos de Admón. 2% : $ 886(mensual)

Sueldo Mensual : $ 21,000

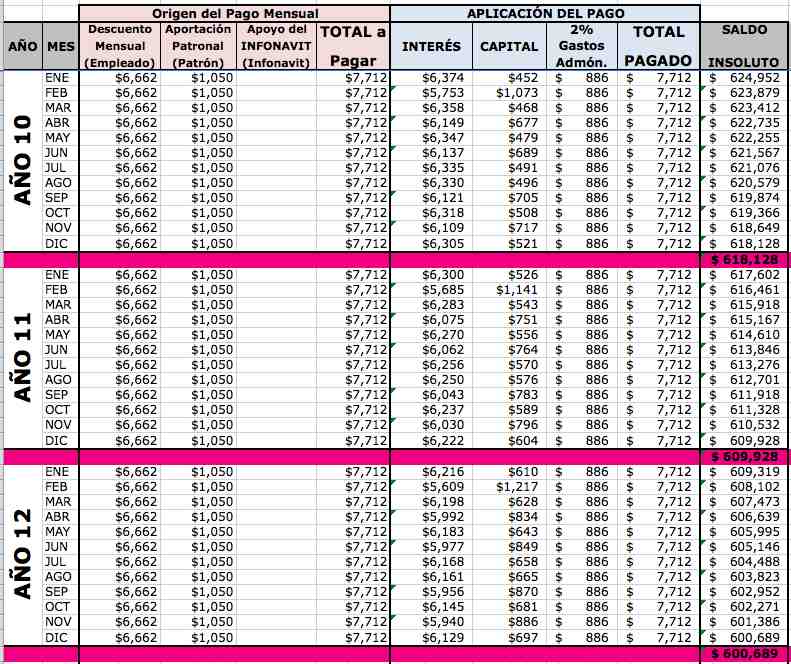

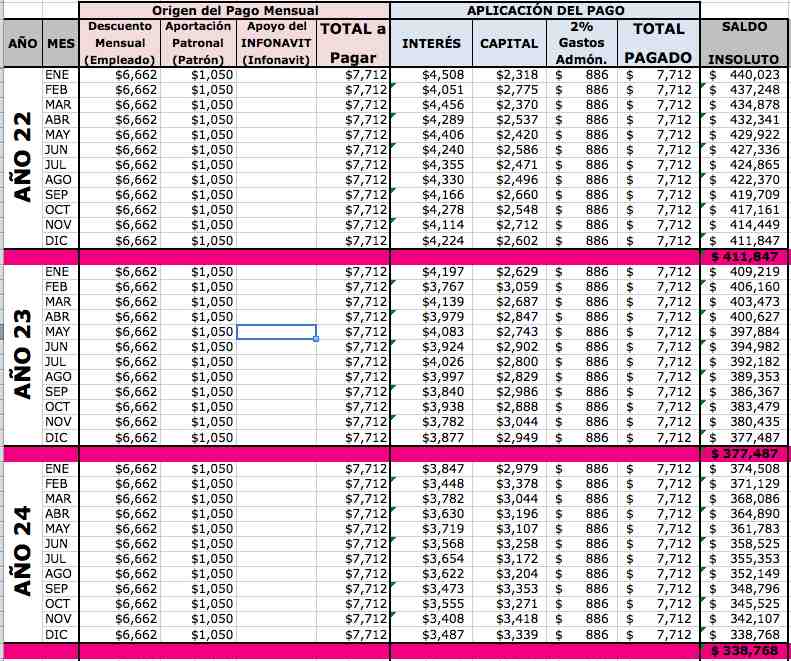

Con esos datos tenemos que nuestro crédito se va a comportar de la siguiente manera:

Las columnas de la 3 a la 6 contienen la información de lo que conforma el Pago mensual del crédito: Una parte la paga el empleado (columna 3), misma que inicia siendo el 25% de su sueldo, otra parte es la Aportación patronal (columna 4) que representa el 5% del sueldo y por último. En este caso particular y tal como lo indica la segunda lámina de este artículo, cuando el descuento mensual y la aportación patronal no alcancen a cubrir el total necesario para pagar los intereses, el capital y el 2% de los Gastos Administrativos, entonces el Infonavit otorgará un Apoyo (columna 5) durante los años que sean necesarios para que el descuento y la aportación patronal cubran el total a pagar; para lo cual el descuento que hace el patrón irá creciendo en el mismo porcentaje que se incremente el salario mínimo hasta que se pueda retirar el Apoyo que dá el infonavit y a partir de ahí deja de crecer el descuento que le hacen al trabajador (sé que suena confuso, pero esas son las reglas del Infonavit por eso lo explicamos en el siguiente párrafo).

Si se fijan bien, el Descuento Mensual indicado en la columna 3, al final del año, sube en el mismo % que se incrementa el salario mínimo, que para este ejemplo consideramos un incremento constante del 4%, lo que permite que vaya bajando el monto que otorga el Infonavit como Apoyo, mismo que está indicado en la Columna 5; esto seguirá sucediendo hasta que desaparezca la cantidad que el Instituto debe aportar mensualmente.

Las columnas 7 a la 10, en color azul, indican la forma en que se van aplicando los pagos mensuales, cubriendo el Interés, el capital y los gastos administrativos del 2%.

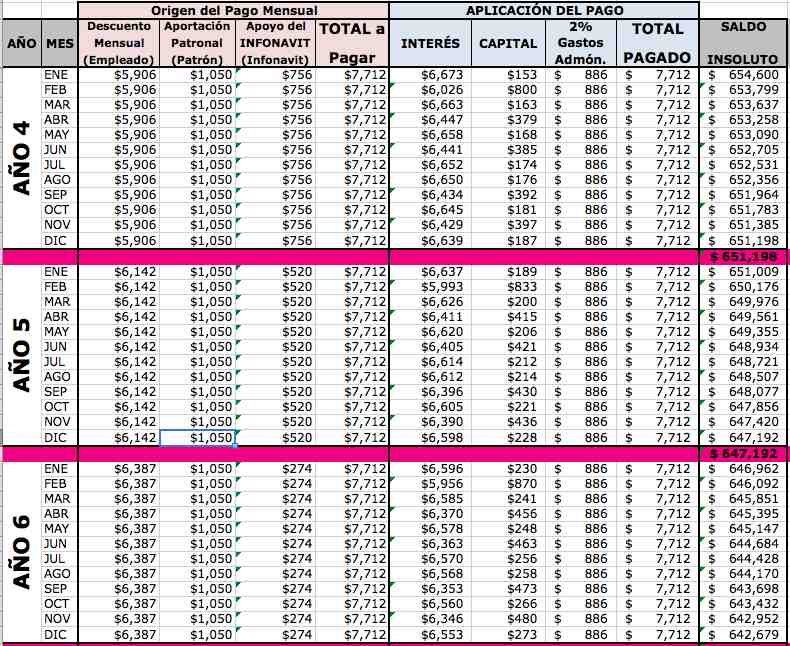

Como podrán ver, el crédito baja lentamente, recuerden que tiene una tasa del 12% y una comisión de Gastos de Administración por 886 pesos mensuales. Para el año 6 tenemos que el Apoyo del Infonavit es de $274, debido a que el Descuento mensual al empleado ha venido subiendo el 4% cada año.

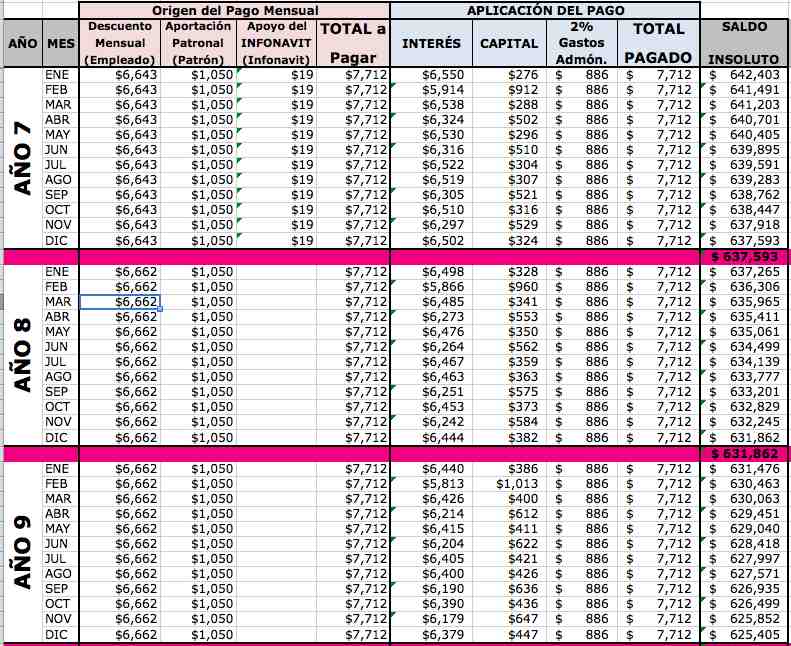

En el año 8 y con el incremento del salario mínimo que afectó la cantidad que nos Descuentan mensualmente, ha llegado a$ 6,662 que sumada con la Aportación patronal, ya alcanzan a cubrir el importe de $7,712 que es lo que debemos pagar mensualmente por el crédito. A partir de este año, la cantidad que nos descuentan deja de crecer y se queda fija por el resto del crédito; tal como lo pueden ver en el año 8 y 9.

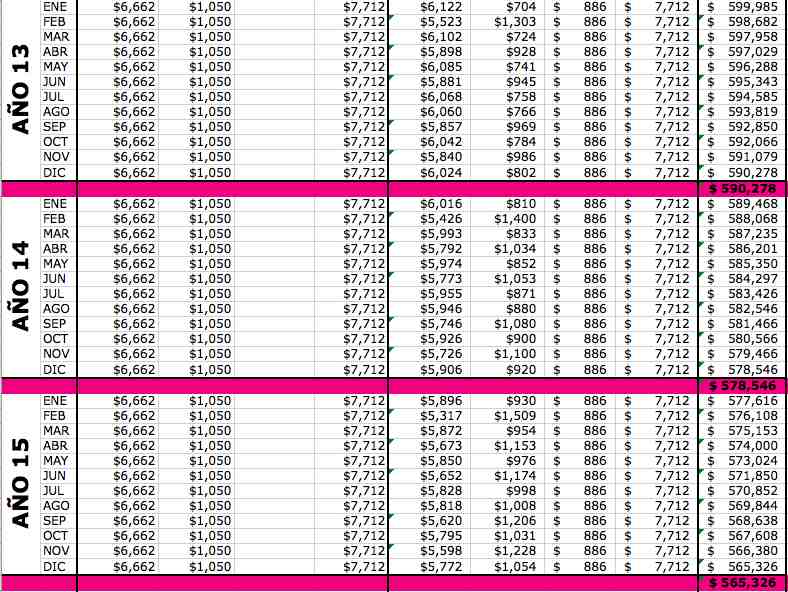

El crédito sigue bajando poco a poco, pero todavía no alcanzamos a abonar gran cosa a capital. Analizando hasta aquí podemos ver que es muy importante abonar a capital lo antes posible, para reducir el interés y terminar de pagarlo antes de los 30 años. Para este ejemplo continuaremos el análisis sin hacer aportaciones adicionales.

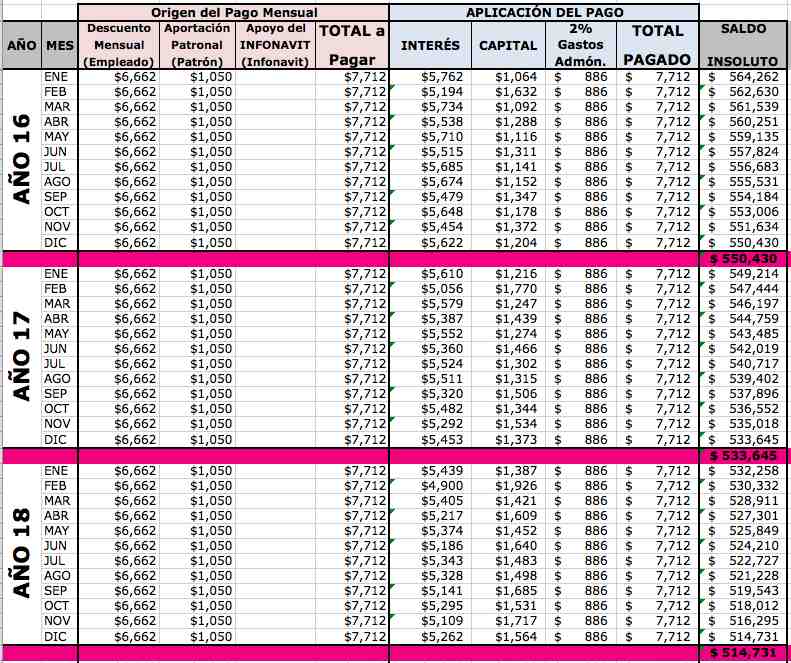

Es importante aclarar que para este ejemplo NO consideramos incrementar la Aportación Bimestral, pero debemos saber que si su salario sube, la aportación patronal bimestral también subirá en la misma proporción, lo que es bueno para terminar de pagar antes; pero si sueldo baja, la aportación patronal también bajará, lo que sería muy malo para el crédito.

Estamos en el año 21 después de haber sacado el crédito y todavía debemos 442,341 pesos y hemos pagado por concepto de Gastos de Administración $224,272, y ni me pongo a hacer cuentas de lo que llevamos pagado de Intereses porque creo que nos iremos de espaldas.

Continuemos con el análisis…

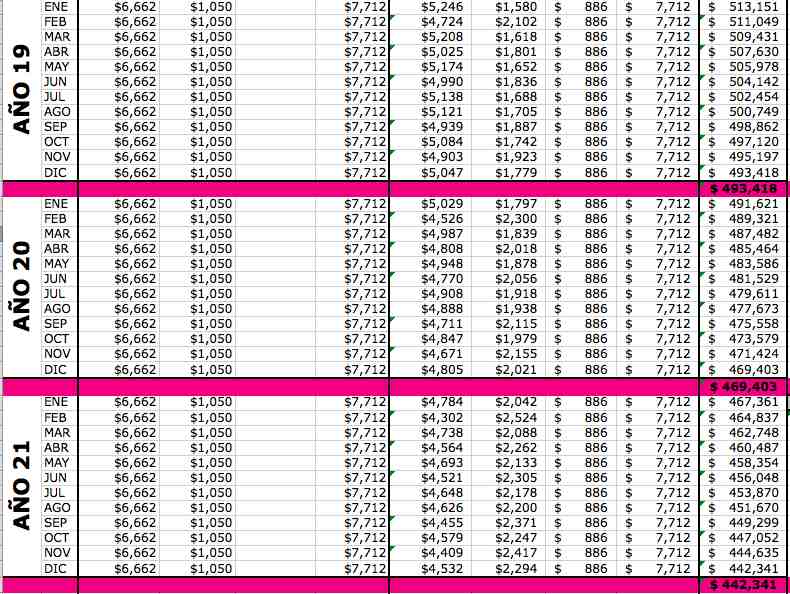

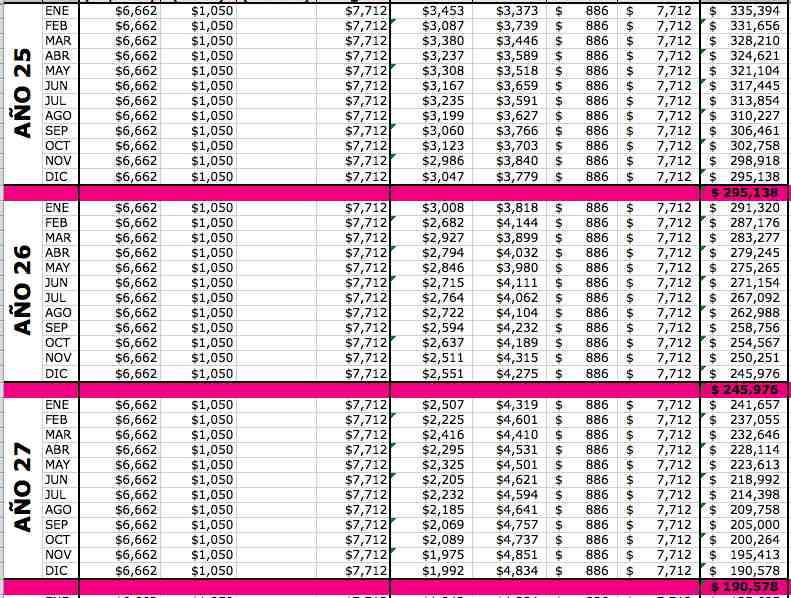

Después de 27 años pagando el crédito, todavía falta pagar 190,578 pesos para terminar de pagarlo.

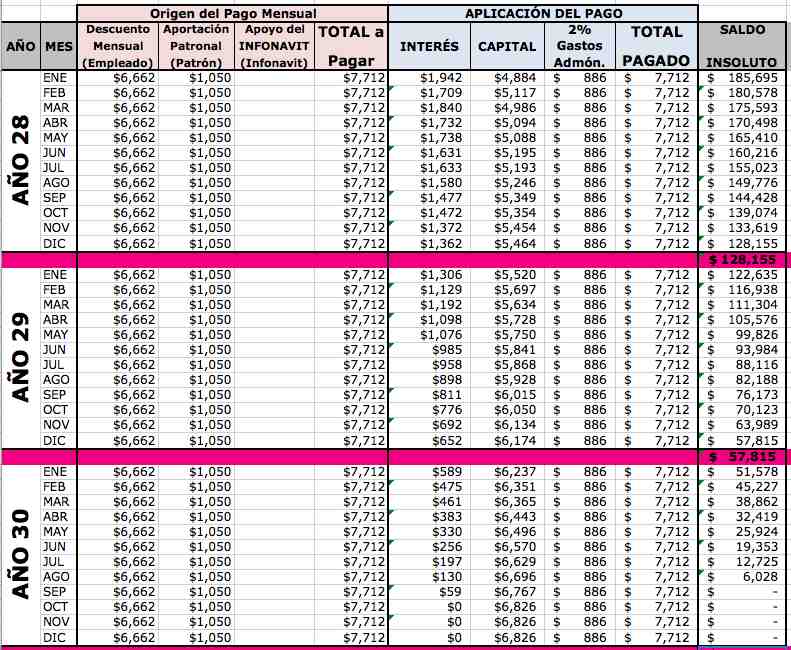

Después de 30 años, por fin terminamos de pagar y los números finales del Credito son:

Sinceramente pensábamos que el crédito Infonavit en Pesos vendría a mejorar las condiciones que actualmente tiene el Crédito en VSM, pero después de analizar a fondo el esquema, entenderlo y hacer el Ejemplo de un Crédito Infonavit en Pesos, vemos que lejos de venir a mejorar las condiciones, parece que las está empeorando.

Al menos esa es nuestra opinión, pero como siempre, la mejor opinión es la de nuestros lectores.

A partir del 02 de Febrero podrán consultar un “Ejemplo de este mismo crédito Infonavit pero con aportaciones a capital de 20,000 pesos“, por lo que los invitamos a que lo revisen con calma para que tengan claro el efecto que tiene abonar a capital, conozcan la diferencia y puedan tomar mejores decisiones financieras.

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.