Cambia tu crédito del IPEJAL a un Banco, NO hacerlo te cuesta

Un crédito que no habíamos abordado en esta página, es el crédito hipotecario del IPEJAL (Instituto de Pensiones del Estado de Jalisco) o mejor conocido Pensiones del Estado; para ser francos pensaba que éste crédito era una buena opción, pues tiene una tasa de interés relativamente baja y no sube cada inicio de año al incrementarse el salario mínimo, como si sucede con el INFONAVIT.

Personalmente pensaba que había pocas personas que tenían un crédito del IPEJAL o Pensiones del Estado, pero me he dado cuenta que realmente son muchos, ya que los trabajadores del estado de Jalisco son una gran cantidad de personas.

Debo confesar que no había podido revisar con detalle un estado de cuenta para analizar la forma en que lo calculan y se comporta al paso del tiempo. Pero hace unos días, me puse a analizar varios estados de cuenta histórico de créditos de IPEJAL y me llamaron la atención cuatro cosas:

La primera es que en los créditos del IPEJAL o Pensiones del Estado, los pagos se reflejan cada quince días y no de forma bimestral como en el Infonavit, insisto: los cargos y pagos se hacen cada 15 días.

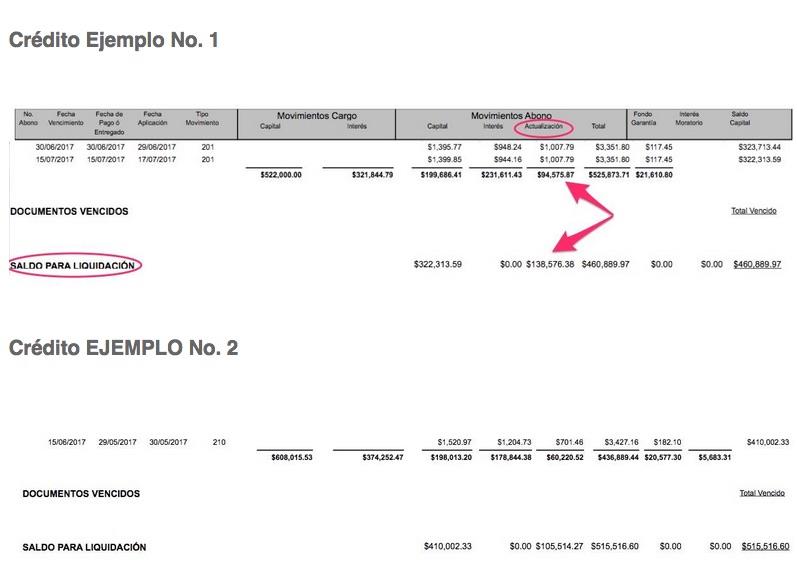

La segunda cosa llamó mi atención fué la columna que dice “ACTUALIZACIÓN”, en donde se ven reflejados un cargo QUINCENAL que empieza en cantidades bajas, pero conforme pasan los años, va subiendo y subiendo. Para explicarme menor, les comparto dos ejemplos reales:

- En uno de los estados de cuenta pude ver que esa Actualización empezó en $0.00 en 2012 y en 2017 ya está en $701.46 cada quince días.

- En otro estado de cuenta histórico, en la columna “Actualización” se ve que en 2009 empezó en $0.00 pero para 2017 ya está en $1,007.79 pesos QUINCENALES. A la fecha lleva acumulados $94,575.87 que se han tomado de sus pagos, el cual es dinero que no reduce el capital de la deuda, si no que es un Ajuste que ellos hacen para disfrazar un costo adicional del crédito que promete una supuesta tasa de interés del 7%, pero que en realidad termina costando bastante más.

La tercera cosa que llamó mi atención fué que en la última página de los estados de cuenta se puede ver un renglón que dice “SALDO PARA LIQUIDACIÓN“, donde en la columna “Capital” indica cuánto le debes al IPEJAL o Pensiones del Estado, pero en la columna”Actualización” aparece otra cantidad, que es una monto adicional que debes pagar para poder liquidar tu crédito. Es decir que realmente le debes a Pensiones del Estado una cantidad mayor de la que piensas.

Si se dan cuenta, aunque parece que la deuda está bajando, en realidad NO es así, pues en el ejemplo No. 1 parece que solo debe $322,313 pesos, pero la realidad es que falta sumar $138,776 pesos de actualización, lo que nos dá un adeudo total de $460,889.

Mismo caso en el ejemplo No. 2, donde supuestamente debe $410,002, pero con el AJUSTE, su deuda real es de 515,615 pesos.

La cuarta cosa me parece importante resaltar, es que una persona realizó un abono a capital de $90,000 pesos en el mes de abril del 2017 para bajar su deuda, pero no se percató que $18,420.81 se tomaron a cuenta de la “ACTUALIZACIÓN”, y solo abonaron a su deuda $71,579.19. Es decir que perdió el 20.46% de su abono a capital.

Me sorprende la forma en que esconden los costos que meten a sus créditos, haciendo creer a las personas que el crédito es barato; ahora entiendo por qué son tan caros los créditos de Pensiones del Estado, cuando se suponía que eran más baratos comparados con otras opciones. Especialmente porque se supone que el IPEJAL otorga créditos con el objetivo social de ayudar a la gente, pero la realidad es otra.

Después de conocer de primera mano los créditos del IPEJAL o Pensiones del Estado, te puedo decir que no son nada baratos y que aunque NO tienen un incremento anual con el salario mínimo, SI te cargan cada 15 días, un Ajuste sorpresa… perdón “Actualización” por la inflación (que debería ser anual y no mensual), con la idea de hacerte creer que la tasa del 7% es muy baja, pero que al final ya no necesitan subir el saldo de tu deuda, pues cada QUINCENA te están cargando ese incremento con su ACTUALIZACIÓN.

.

.

Ya dimos la mala noticia a los que tienen crédito con el Instituto de Pensiones del Estado de Jalisco, ahora quiero decirles que si tiene solución, siempre y cuando el crédito esté pagado puntualmente y que el acreditado tenga buen Buró de Crédito, pues nuestro Broker realizó gestiones para poder cambiar los créditos del IPEJAL con un banco y obtener una opción de hipoteca con mucho mejores condiciones que las que se tienen en el IPEJAL.

Cambia tu crédito del IPEJAL o Pensiones del Estado y deja de regalar tu dinero en un crédito caro y que tiene gastos escondidos que no dejan ver de forma clara cómo se distribuye lo que pagas.

Envíanos un correo a libresindeudas@gmail.com y con gusto te indicaremos qué se necesita para analizar tu crédito, y ponerte en contacto con nuestro Broker Hipotecario para que, si te conviene, te ayude a hacer el cambio sin costo para ti; ya que él no te cobra por su análisis ni por el cambio al banco, debido a que sus honorarios son pagados por el banco.

Te invito a leer: “Mejoras de Hipoteca: Casos de Éxito”, para que conozcas de primera mano las experiencias de casos REALES de personas que ya realizaron su cambio de hipoteca.

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.