Cambié mi Crédito Infonavit a Pesos con un Banco

Tengo créditos y me gusta compartir lo que aprendo en el camino, para facilitar a otros que están pasando por la misma situación o tienen dudas sobre si deben o no “aventarse”.

Inicio explicando que yo tenía un crédito CONFINAVIT, que es un crédito Hipotecario compartido entre un banco y el Infonavit; en mi caso era con Scotiabank y el Instituto.

Inicié con 1,180,000 pesos de deuda con Scotiabank y 210,000 pesos con el Infonavit, llevaba ya 4 años pagando ambos créditos y pude ver como la parte del Infonavit subía cada mes de enero y terminaba haciendo “pedazos” todo lo que le había pagado para bajar el saldo de ese crédito, pues volvía a quedar igual que al año anterior.

Conforme me fueron descontando más cada año, empezó a bajar el saldo, de tal manera que a los 4 años ya “solo” les debía 170,000 pesos.

Cosa muy distinta sucedía con el crédito de Scotiabank, pues era un crédito en pesos, con tasa del 11% (que en su momento era considerada una buena tasa de interés); digo que “fué cosa distinta”, porque cada mes veía que bajaba la deuda (poquito, pero bajaba); así que empecé a abonar a capital lo más que podía cada mes.

Para no hacer un cuento largo les puedo decir que a los 4 años debía 870,000 pesos en Scotiabank y 170,000 con Infonavit.

Aunque debo decir que iba pagando bien, siempre busco formas de ahorrar dinero, así que investigando pude encontrar que Santander ofrece tasa del 9.6% para que cambies tu hipoteca con ellos; de entrada me pareció bien bajar la tasa de interés de 10.75% a 9.6% (porque al ser puntual con Scotiaban, por 3 años me bajaron la tasa 1/4 de punto).

Para algunos podría parecer que 1.25 puntos porcentuales es muy poco, pero me puse a hacer un comparativo para determinar el impacto que tendría cambiar mis créditos Infonavit y bancario, a un sólo crédito en pesos, con mensualidad fija y congelada

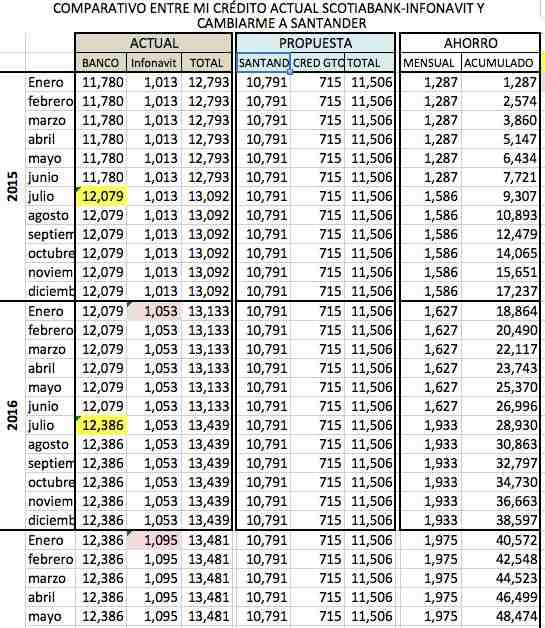

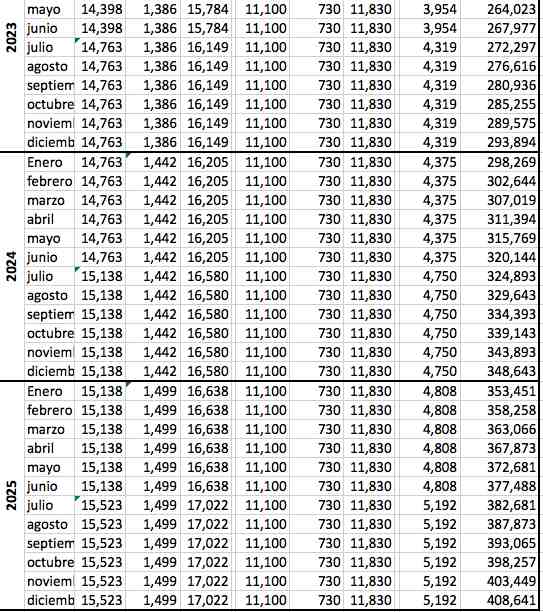

Considerando que una imagen dice más que mil palabras, les muestro la tabla que me convenció para cambiarme:

(…)

Para ahorrar espacio me “brinco” del año 2017 al 2023.

(…)

En otras palabras, los números me dijeron que en 10 años me ahorraría $408,641 si me cambiaba a Santander.

¿Qué pasa con los gastos para realizar el cambio?

Pasar un crédito a otra institución financiera tiene sus costos y hay que pagarlos para poderte cambiar:

- Avaluo

- Comisión por apertura del crédito

- Gastos notariales

- Impuestos para registro,

- Seguros (en el caso de Santander te cobran los primeros 4 años de los seguros por anticipado, después te los carga en la mensualidad).

- Cancelación de gravamen del Crédito Infonavit ante el Registro de la propiedad.

- Cancelación de gravamen del Crédito con Scotiabank ante el Registro de la propiedad.

Pero la ventaja es que Santander me ofreció un crédito adicional por 66,00 pesos para pagar todos esos gastos. Lo llaman Crédito de liquidez y sirve para no tener que desembolsar ese dinero (que la mayoría no tenemos); y me lo ofreció como un segundo crédito pero con las mismas condiciones del crédito hipotecario principal, es decir con tasa del 9.6% y a 20 años, con la posibilidad de abonar a capital sin penalización alguna.

Pude usar mi apoyo Infonavit al cambiar mi credito infonavit a pesos

Además del ahorro directo por la reducción de la mensualidad, existe otra ventaja que pude aprovechar al cancelar mi crédito Infonavit y pasarlo a un banco, y es que puedo adherir el crédito Bancario al Apoyo Infonavit y eso hace que la aportación patronal que manda mi empleador al Infonavit cada mes, se aproveche y el Instituto la envíe al Banco como abono a capital. Lo anterior me permite pagarlo más rápido.

Para poder pedir tu apoyo Infonavit, primero debes no tener deuda con el Instituto y realizar varias cosas.

¿Qué pasos seguí para cambiar mi credito infonavit a pesos?

Les comparto paso a paso lo que hice para cambiar mi credito infonavit a pesos:

1.- Lo primero fué reunir todos los papeles y entregarlos al banco para iniciar el trámite; al ser un crédito de sustitución, el banco es más flexible y requiere menos información para autorizar el crédito.

2.- El banco autorizó el crédito y me agendó una cita con el notario para la firma de el contrato de sustitución de hipoteca.

3.- Firmé el contrato y ese mismo día me depositó el dinero en una cuenta que abrí con ellos

4.- Llamé al 01800 de INFONATEL y pregunté mi saldo deudor en ese momento.

5.- Pagué en la misma sucursal de Santander el crédito Infonavit y le entregué copia del comprobante al Hipotecario.

6.- Hice un SPEI de Santander a Scotiabank para poder pagar el saldo del crédito anterior y cancelarlo.

7.- Definí el notario con el que iba a realizar la cancelación de las hipotecas (gravamen) que tenía con Infonavit y el Banco.

8.- Con el saldo en Ceros de Scotiabank, fuí a la sucursal llevando copia de mis escrituras para tramitar la liberación de la hipoteca; solicité la carta finiquto y la carta de instrucción al notario (ahí debes dar los datos e notario que realizará la cancelación del gravamen. El banco tarda de 2 a 3 semanas en entregarte los documentos.

9.- Esperé 5 días y ví que mi saldo con Infonvit estaba en ceros.

10.- Llamé a Infonatel y solicité la carta de instrucción al notario que cancelará la hipoteca, ara lo que debes tener a la mano tus escrituras y los datos del notario que hará la cancelación, porque te pedirán algunos datos.

11.- A los 7 días desde la fecha del pago al INFONAVIT, entré a mi portal de Infonavit y descargué el “Aviso de suspensión de Descuento” para imprimirlo y llevarlo al departamento de Recursos Humanos y que a partir de esa fecha ya no me volvieran a descontar los pagos al crédito Infonavit. ES MUY IMPORTANTE HACER ESTO porque de lo contrario te seguirán descontando cada quincena, aunque no le debas al Infonavit.

12.- A partir de ahí estuve presionando al notario con el que firmé el contrato de sustitución de SANTANDER, para que hiciera el registro del contrato ante el Registro de la propiedad.

13.- Una vez que estuvo listo, solicité adherir el crédito Santander al apoyo Infonavit (mas o menos pasaron entre 2 y medio meses desde la fecha en que liquidé el crédito Infonavit). Para eso firmé la CARTA DE INSTRUCCIÓN IRREVOCABLE y con eso el saldo de mi subcuenta (si es que tuvieras algo de dinero, ya que yo no tenía nada) sirva para pagar tus mensualidades en caso de desempleo, además de instruir al Infonavit que todas las aportaciones patronales que reciba en adelante, se las envíe a Santander y así termine de pagar mi crédito más rápidamente.

En lo personal estoy contento con el cambio, aunque me hubiera gustado tener una mejor tasa de interés, pero considero fué lo mejor que pude conseguir.

Seguiré buscando por si aparece una mejor opción; y quien sabe!!!, tal vez me convenga volverme a cambiar.

Espero que mi experiencia le sea de utilidad a todos los lectores de Libre sin Deudas, porque quiero regresar un poco de lo mucho que he recibido de nuestros lectores y su comentarios compartiendo su experiencia.

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.