Compra su casa con Cofinavit en las mejores condiciones

A inicio de año nos llegó un correo solicitando asesoría sobre la mejor opción de crédito para comprar una casa: “En mi caso apenas voy a solicitar un crédito, creo que me conviene la opcion cofinavit, pero requiero saber cual banco me da las mejores condiciones actualmente y poder llegar de preferencia con un credito autorizado ante el vendedor del inmueble, ademas de evitar la subida de tasas de interes futuras que estamos viendo.”

Se le pidió la información sobre su perfil como cliente para buscar las alternativas bancarias que le podrían convenir y a las que podría aplicar (recordemos que no todos los créditos son para todas las personas), y a partir de ahí hacer las simulaciones con esos bancos para determinar cuál conviene más.

Uno de las principales motivos para recomendar un crédito COFINAVIT es porque el solicitante tiene una buena cantidad de dinero en su subcuenta de vivienda, ya que ese dinero es suyo y al usar el esquema de Banco con Infonavit, puede disponer del efectivo y darlo como parte del enganche y así desembolsar una cantidad menor al momento de comprar la casa. En el caso particular de Alejandro, él tenía más de 340,000 pesos en su subcuenta y le convenía utilizarlo, por eso se le recomendó el esquema COFINAVIT y no solo un crédito Bancario con Apoyo Infonavit.

Uno de los problemas que se tuvo al inicio de su operación, es que el nivel de deudas que tenía y que estaba pagando mes a mes, no le permitía acceder al monto del crédito que necesitaba para comprar la casa; en base a su sueldo, el banco le prestaba una cantidad menor ($1,500,000) a la que requería. Esto sucedió en mayo 2018, así que estuvo analizando si le convenía buscar una casa de menor costo o buscar la forma de liquidar algunas de sus deudas actuales para que el banco le subiera le monto del crédito que necesitaba y que era de $1,850,000.

Finalmente decidió enfocarse en liquidar algunas de sus deudas para lograr que el banco le autorizara una cantidad mayor. Le tomó un par de meses, más pero finalmente logró lo que buscaba y su crédito Cofinavit quedó así:

- Crédito otorgado por Infonavit : $ 340,000

- Saldo Subcuenta Infonavit : $ 390,000 (dinero que no es parte del crédito sino que es tuyo y se pone como parte del enganche)

- Gastos notariales y de titulación: $ 20,000

- Crédito del Banco : $ 1,880,000

- Ecotecnologías : $ 50,000 (Crédito para compra de ecotecnologías)

Para un total de $2,680,000 de los cuales 390,000 no son parte del crédito, sino que es su dinero.

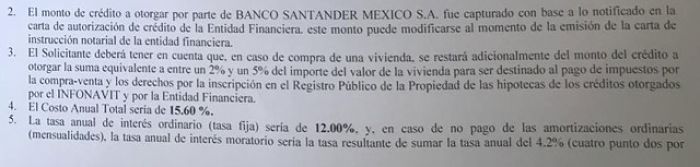

Una de las cosas importantes es que se buscó que el Infonavit le prestara lo menos posible, debido a que es el crédito más caro, ya que el banco tiene tasa de interés de 9.99% y el Instituto del 12%, pero lo que no dicen claramente que su CAT es del 15.60% por todos sus otros costos como seguros, gastos de administración, entre otros.

Resulta que durante el final del proceso, se detectó que la casa tenía 2 situaciones (por no llamarlos problemas): el primero era una limitación para actos de dominio que le impedía al vendedor realizar la operación y la segunda es que en la dirección se tenía indicada era una calle pero “sin número”, por lo que hubo que solucionar esos dos puntos para poder terminar la operación.

Finalmente hace unas semanas se pudo firmar la operación de compra venta de la casa con el crédito Cofinavit, con las mejores condiciones, gracias a la participación y asesoría de nuestro Broker Hipotecarios, como lo muestra el comentario que nos regaló Alejandro cuando le preguntamos cómo lo habían atendido:

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.