Desesperada busca ayuda con Reparadoras de Crédito y una asociación

En este artículo quiero compartir el correo de una persona que llegó desesperada, buscando asesoría después de haber pasado por una Reparadora de Crédito y una Asociación Civil de ayuda a los deudores (antes de publicarlo pedimos su permiso para hacerlo); a continuación transcribo textualmente su comentario:

Hola:

Encontré su pagina en Internet buscando “como salir de deudas” y es de gran ayuda y lo mejor aun, es que me pareció una pagina honesta , obviamente escribo por que tengo muchas deudas y ya estoy en mora legal.

No supe manejar el crédito, gaste de mas y empecé a sacar de una para pagar otra hasta que ya no pude mas, me había inscrito en un Reparadora de Crédito pero las comisiones me parecían muy elevada0s; lo hice solo por que ellos atendieran las llamadas y no molestaran a mis familiares a quienes puse como referencia, pero de nada me servía pues ellos no contestaban y volvían a buscarme a mi.

También ingrese al programa de Defensa del Deudor, pensé que eran buena opción pues el Señor (Angel Gonzalez ) que maneja la asociación, da muchas entrevistas en muchos medios, y en internet no encontré queja alguna, además de que asustan con riesgos de demanda y embargo y como yo vivo en casa de familiares no quería causarles molestias y deseaba que se hicieran cargo de las llamadas de cobranza, por tal motivo decidí inscribirme.

Pero la realidad fue que los acreedores me seguían buscando a mi y solo logre liquidar una deuda de Scotiabank por medio de “ellos” pero la realidad es que nunca negociaron nada; a mi me llego la oferta y yo solo les dije que deseaba liquidar y que tenia el dinero en ese momento para hacerlo. Ellos solo solicitaron la carta convenio, pague mi comisión a ellos por la negociación y liquide mi deuda, según ellos en 120 días scotiabank entregaba mi carta finiquito pero no me ha llegado.

Apenas este mes de Octubre decidí de darme de baja de su programa. Porque la realidad es que a mi me llegan las ofertas directamente y ellos no intervienen, no negocian nada, las ofertas llegan solas, solo que usan la desesperación desinformación y el miedo de la gente para poder tener clientes.

Ahora tengo algunas dudas para usted ojala pueda orientarme y saber por donde empezar por que aun con que deje de pagar casi todo NO LOGRO SALIR DE ESTE RELAJO FINANCIERO Y ESTOY DESESPERADA

Las deudas que deje de pagar son las Siguientes:

- Prestamo personal scotiabank al momento de caer en mora era de 19000.00 pesos liquide con 5000.00 (buro de crédito en ceros, cerrado y palomita verde pero aun no tengo mi carta finiquito )

- Prestamo personal scotiabank mi ultimo pago fue en febrero 2018 llevo 9 meses en mora. Aquí hay un detalle, revise mi reporte de buro de credito especial y me aparece como cuenta cerrada y clave 97 causo quebranto, pero no esta vendida a ningún despacho. Pero un despacho realiza la cobranza en representación de Scotiabank (muñoz y asociados ) y me dicen que el banco castigo mi cuenta ( a que se refiere cuenta castigada) y que llevo 14 meses de retraso y no es así estoy apenas en 9 y anteriormente nunca había dejado de pagar pues se me descontaba directo de mi nomina. El monto actual que ya no subirá(eso me dice el despacho ) pues el banco ya cerro la cuenta es de 72 mil pesos a la fecha y liquido con el 18%. Según el despacho. Pero si mi cuenta esta cerrada donde depositare cuando tenga la cantidad?

- TDC BBVA deje de pagar en Mayo 2018 en noviembre se cumplirán 6 meses de mora la fecha estoy en 35 mil y me ofrecen liquidar con el 25% (Esta con despacho)

- Préstamo personal BBVA igual deje de pagar en mayo voy en 33 o 35 mil (esta en soluciones de pago al Cliente)

liverpool departamental deje de pagar en mayo igual y estoy en 38 mil. Ya esta con un despacho y me ofrece liquidar con el 50% - Liverpool departamental estaba en 37 mil la liquide con 15mil pero leyendo las historias en internet dicen que ellos demandan y por esta razon la liquide pero cometi el error de pedir prestado para liquidarla , pero no solo pedi prestado los 15 mil sino 25 mil segun yo para pagar una de scotiabank y no lo logre le hice una fiesta ami hijita de tres años

Ahora sigo endeudada no logro ahorrar, ya lei todo. ¿Por dónde empiezo? Cuanto tiempo de estar en mora legal, me esperan los bancos antes de poder liquidar con quita y antes de que vendan la deuda.

¿Les deposito a Liverpool, tdc y préstamos, aunque sean 500 a cada uno?, pero segun yo pierdo mi mora legal ¿si hago esto y si la pierdo que implica?

En algún momento se detendran los intereses , COMO HAGO PARA NO DEJARME PRESIONAR POR LOS DESPACHOS , COMO HAGO PARA QUE NO MOLESTEN A MIS REFERENCIAS

Estoy muy desesperada y no se por donde atacar todo este relajo financiero

aconsejeme por favor

Saludos y mil mil gracias

Isela

Libre sin Deudas libresindeudas@gmail.com

Hola Isela,

Desgraciadamente no eres ni la primera ni la última persona que tiene este tipo de problemas de deudas, y la desinformación hace que algunas personas caigan el a desesperación y tomen decisiones equivocadas, como sacar dinero de una tarjeta para abonar en tu deuda, pero lejos de mejorar solo se van complicando y haciendo crecer la deuda.

Las Reparadoras de Crédito ofrecen ayudarte y supuestamente negociar por ti, pero te cobran mucho dinero en comisiones, casi por todo (sobre lo que debes, una cuota mensual, comisión sobre lo que lleves ahorrado, comisión sobre el descuento que el banco te otorgue para liquidar, etc) y te obligan a guardar el dinero en una cuenta que abren en conjunto para que no puedas tocarlo, pero si cancelas el convenio con la Reparadora, se quedan con casi todo el dinero ahorrado o se cobran todas sus comisiones antes de regresarte algo de dinero.

Por otro lado, Defensa del Deudor afirma que: te protege contra demandas, además de responder las llamadas que te hagan los cobradores y que van a negociar con el banco. Tenemos claro que hace muchos años no ha habido una demanda real hacia personas físicas por créditos sin garantía; sobre el desvío de llamadas, la realidad es que NO pueden evitar que te llamen y menos si no responden todas las llamadas que hacen los cobradores, mismas que pueden ser entre 10-25 por día. Finalmente ellos NO llaman a los bancos para negociar, espera a que tu les indiques que tienes dinero y que te llegó una carta con una oferta que si puedes pagar.

Sus cobros, tienen un pago inicial por afiliación, además de una cantidad mensual y establecen el requisito de que debes permanecer una determinada cantidad de meses con ellos, antes de iniciar a negociar; afirman que hay un riesgo de demanda, porque es la mejor forma de “invitar” a las personas a afiliarse con ellos.

Estas dos alternativas para salir de deudas, pueden ser de utilidad para algunas personas, pero lo que ofrecen son cosas que tu misma puedes hacer sin tener que pagarle a un tercero; solo necesitas información, leer mucho, ser constante en el ahorro y al final negociar con una buena carta convenio. Ese dinero que te cobran por sus servicios, te conviene mas emplearlo para negociar alguna de tus deudas.

Respecto a tus deudas :

- Si ya tienes tu reporte especial en buró de crédito, ve a cualquier sucursal y pide que te impriman una carta saldo o un estado de cuenta en ceros y con eso es suficiente.

- Que cuenta esté con nota 97, no significa que la haya vendido, debe aparecer en ceros; cuando la venden aparece cerrada con saldo en ceros. Si aparece con saldo cero y 97 es porque se pagó con quita.

NO te van a demandar, tu enfócate en ahorrar, solo cuida en no abrir cuentas en los bancos a los que les debes, para evitar que tomen dinero de ahí para abonarlo en tus deudas.

Abonando 1 peso, jamás entrarás a mora legal, por lo que no te van a ofrecer descuentos al paso del tiempo y todo ese dinero, es como si lo tiraras a la basura, pues se va todo a intereses y la deuda sube y sube cada mes.

De entrada, te recomiendo que solo les respondas las llamadas 1 ó 2 veces por mes, no tiene caso que les contestes más seguido, pues solo te vas a estresar. Sobre la molestia a tus referencias, habla con ellas y explícale tu situación… pide que si les llaman, digan que no te conocen y cuelguen; que estás viendo cómo solucionarlo.

En resumen, entiendo que debes:

- Scotiabank 1 prestamo personal : liquidado con quita.

- Liverpool 2 premium : liquidado con quita y pendiente de ir por mi carta finiquito

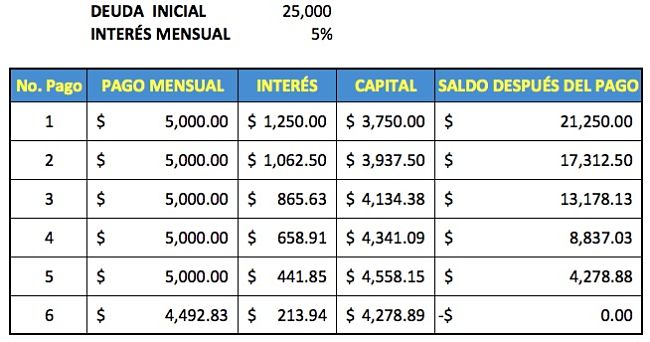

- 25,000.00 a un amigo con un interés mensual del 5%

- Liverpool departamental 38,000.00

- BBVA Préstamo personal 32,000.00

- BBVA Tarjeta de crédito 35,000.00

- Scotiabank Tarjeta de crédito 42,000.00

- Scotiabank 2: $72,000 pesos

NO te van a demandar, no por esas cantidades y el tipo de crédito.

Lo primero que debes pagar es el crédito con tu “amigo” (lo pongo entre comillas porque te está cobrando 60% de interés anual, lo que es muy caro), porque supongo que tienes un pagaré firmado con él

Así que cada mes debes pagarle esos 5,000 pesos pero que te firme un recibo por esa cantidad y/o que anote al reverso del pagaré cada pago, de ahí se irá comportando de la siguiente forma:

Una vez que liquides la deuda debes recoger el pagaré original y REPITO, con cada pago que realices, se debe anotar en el reverso del pagaré ORIGINAL la fecha, cantidad pagada y firma de él.

NO le des dinero sin un recibo y/o que anote al reverso del pagaré… aunque sea tu amigo, si firmaste un pagaré, significa que el no confió en tu palabra al darte el dinero, así que tu no debes confiar en su palabra de que luego lo anota.

En 6 meses que termines de pagar esta deuda vemos cómo van las demás y la forma de ir ahorrando para liquidarla.

Saludos y quédate tranquila, pues todo va a mejorar

Antonio

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.