Impacto de la UMA en los Vales de Despensa en 2017 y 2018

Resulta que la UMA afecta los Vales de Despensa que alguna empresas dan a sus trabajadores, debido a que la Unidad de Medida y Actualización es el factor que se utiliza para definir el cálculo de las prestaciones de un trabajadores. Lo que modifica los topes de integración en el IMSS, tal como se venía manejando anteriormente, en cuanto a que estaban ligados al Salario mínimo.

La Ley del Instituto Mexicano del Seguro Social en al Artículo 27, establece que la despensa NO forma parte integrante del Salario Base de Cotización siempre y cuando su importe no rebase el 40 % de la Unidad de Medida y Actualización (UMA). Por lo que el importe máximo que se puede otorgar a los asegurados, por este concepto a partir del 1° de febrero de 2017, es de $ 918.46 mensuales, que es el equivalente al 40% de la UMA. Ya que de lo contrario se sumaría al sueldo y generaría pago de ISR.

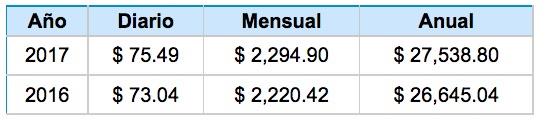

Si comparamos el Salario Mínimo, que era con el que se calculaban las prestaciones, ahora tenemos que la UMA está en 75.49 y el Salario diario en $ 80.04 pesos diarios.

Para este 2018 tenemos que el valor máximo de los vales sería de

Todo lo anterior está basado en 2 puntos: la Unidad de Medida y Actualización o mejor conocido como UMA, misma que es la referencia económica en pesos para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores.

El valor mensual de la UMA se calcula multiplicando su valor diario por 30.4 veces y su valor anual se calcula multiplicando su valor mensual por 12, por lo que el valor de la UMA es $ 75.49

Y el segundo fundamento para este cálculo es la misma Ley del Seguro Social en su Artículo 27, que textualmente dice: El salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo. Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos:

- Los instrumentos de trabajo tales como herramientas, ropa y otros similares;

- El ahorro, cuando se integre por un depósito de cantidad semanaria, quincenal o mensual igual del trabajador y de la empresa; si se constituye en forma diversa o puede el trabajador retirarlo más de dos veces al año, integrará salario; tampoco se tomarán en cuenta las cantidades otorgadas por el patrón para fines sociales de carácter sindical;

- Las aportaciones adicionales que el patrón convenga otorgar a favor de sus trabajadores por concepto de cuotas del seguro de retiro, cesantía en edad avanzada y vejez;

- Las cuotas que en términos de esta Ley le corresponde cubrir al patrón, las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, y las participaciones en las utilidades de la empresa;

- La alimentación y la habitación cuando se entreguen en forma onerosa a los trabajadores; se entiende que son onerosas estas prestaciones cuando el trabajador pague por cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diario que rija en el Distrito Federal;

- Las despensas en especie o en dinero, siempre y cuando su importe no rebase el cuarenta por ciento del salario mínimo general diario vigente en el Distrito Federal;

- Los premios por asistencia y puntualidad, siempre que el importe de cada uno de estos conceptos no rebase el diez por ciento del salario base de cotización;

- Las cantidades aportadas para fines sociales, considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva. Los planes de pensiones serán sólo los que reúnan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro, y

- El tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del Trabajo.

Para que los conceptos mencionados en este precepto se excluyan como integrantes del salario base

de cotización, deberán estar debidamente registrados en la contabilidad del patrón.

En los conceptos previstos en las fracciones VI, VII y IX cuando el importe de estas prestaciones rebase el porcentaje establecido, solamente se integrarán los excedentes al salario base de cotización.

Por lo tanto y a manera de resumen, tenemos que lo máximo que se puede recibir en vales de Despensa a partir del 1° de febrero de 2017, es de $ 918.46 mensuales.

Tomando la actualización de la Unidad de Medida y Actualización ( UMA ) para este 2018, tenemos que es de $80.60, por lo que si lo multiplicamos por el 40% que es el porcentaje máximo, nos dá: 80.60 x 40% = 32.24 diarios.

De tal forma que la mayoría de los especialistas dicen que la cantidad máxima de vales para este 2018 es de $967.20 que se obtiene de multiplicar 32.24 x 30 días del mes. Aunque en lo personal digo que se debe multiplicar por 30.4 días que tiene en promedio el mes, para obtener $980.09 pesos de vales de despensa para este 2018

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.