Prestadero aclara puntos sobre crédito con mal Historial en Buró de Crédito

A raiz de nuetro artículo “Existe una opción de crédito aunque tengas mal historial en Buró de Crédito“, tuvimos la oportunidad de platicar con Obed Medina de Prestadero. En Libre sin Deudas siempre nos importa conocer la otra cara de la moneda y no quedarnos solo con la información o versión de uno solo de los lados, por eso les comparto la comunicación que tuvimos con Obed Medina de Prestadero:

Hola Antonio, gracias por la atención a mis mensajes. Con mucho gusto te platico sobre nuestros préstamos sin buró, que por cierto, acabamos de liberar el primero, y fue entre dos hermanos. Quien solicitó el crédito lo necesita para hacer reparaciones en su casa pero tiene mal historial, así que ninguna institución le otorgaba un crédito. Optó por pedirselo a su hermano, pero a través de Prestadero.

Tenemos que ser muy claros en que este crédito ya se iba a llevar a cabo fuera del sistema financiero formal, pero fue el hermano fondeador quien le pidió a su hermano (solicitante) que lo hiciera a través de nosotros. A pesar de que en la página está muy claro el riesgo que esto conlleva, hablamos con el hermano fondeador para recalcarle el riesgo de prestarle a su familiar. Él tenía completamente claro el riesgo y el proceso, pero aún así prefirió hacerlo a través de nosotros por la comodidad que representaba la administración y formalización del mismo. En tu artículo mencionas que el solicitante no tiene motivación para hacerlo con nosotros, y en algunos casos puedes tener razón, pues creemos que el beneficio es más para quien presta los fondos, y es ahí donde vendrá la demanda de estos créditos. Aunque sí tiene beneficios claros para el solicitante:

-

- Los pagos son reportados a Buró de Crédito, así que en caso de pagar puntualmente le ayudará a mejorar su historial.

- Los créditos son sin avales ni garantías.

- No es necesario comprobar ingresos.

- Paga intereses a su hermano, y no al banco.

- Su hermano, como pestamista se olvida de la cobranza, contratos, cálculo de pagos, etc.

La finalidad de ofrecer este tipo de créditos entre amigos y familiares, es formalizar el crédito que ya se da entre conocidos con sus respectivas ventajas. Tenemos ya varios años otorgando créditos con análisis tradicional (buró de crédito, comprobante de ingresos, etc.). Pero rechazamos gran cantidad de ellos. Muchos nos llaman o escriben con una historia como esta: “Sí, sé que estoy mal en Buró, pero es que tuve unos problemas el año pasado, donde tuve que pagar una operación de mi familiar y me quedé sin trabajo; circunstancias que estaban fuera de mi control. Pero te juro que soy muy responsable con mis deudas, sólo que ya nadie me da una oportunidad por mis problemas con Buró”.

Ahora, la historia suena muy emotiva y el usuario muy comprometido, pero desafortunadamente no hay manera de determinar si lo que dice es cierto, y la mayoría de las veces, una historia crediticia de impago es un comportamiento que se repite. Así que a estos usuarios les damos la oportunidad de que comprueben que sí fue un desliz, y que efectivamente son responsables con sus pagos; pero todo a través de un círculo cerrado de amigos y familiares que de cualquier forma es a donde acudirían para sus necesidades crediticias cuando no tienen historial o es negativo (22 millones de mexicanos tienen un crédito informal, y hasta 48 millones responden que es el método que utilizarían para fondearse en caso de emergencias, de acuerdo con la ENIF, 2015). Entonces, de nuevo, es un crédito que ya se llevaría a cabo de manera informal, pero con los siguientes riesgos:

-

-

- Seguramente no habrá contratos que formalicen el crédito.

- No se reportará el historial, así que se quedará en las mismas el solicitante, y aún cuando pague correctamente, de nuevo acudirá a mecanismos informales de financiamiento (círculo vicioso).

- El cálculo de interés será incorrecto –puede ser inferior o superior, e inclusive tener cobros ilegales (intereses sobre intereses, intereses sobre el capital original en lugar del capital insoluto, etc).

- No habrá cobranza formal.

- No habrá seguimiento adecuado del crédito.

-

Ahora bien, en el caso de quienes tienen un mal historial: es verdad que las deudas pagadas con quitas o no pagadas se mantienen visibles (el tiempo depende de las UDIS de la deuda, como seguramente sabrás), pero el Score de buró sólo toma en cuenta los últimos 12 meses. Por ejemplo: si tienes una deuda de hace tres años, y desde año y medio has pagado puntual una tarjeta de crédito entonces tendrás un score positivo y mayores posibilidades de un crédito. Tener cuentas con nota negativa no necesariamente significa que no tendrás acceso a un crédito, y depende también de la financiera o banco. Pero por ejemplo, un usuario que dejó de pagar sus deudas y lleva 3 años “boletinado” en Buró… La mayoría de esos créditos se eliminarán en 3 años más. Una vez que esos créditos se eliminen, el usuario no tiene cuentas positivas que reportar y se mantendrá en el limbo por varios años más. Imagínete que una vez que se borren, estos usuarios ya tienen 1 o 2 años con historial crediticio positivo. ¿No crees que su integración al sistema financiero formal sería más rápido? ¿Qué nos dices de los usuarios que no tienen historial, y que no tienen un mecanismo sencillo para generarlo? Éstos no tienen notas negativas, y con este producto podrían empezar a generar historial rápidamente y sin restricción.

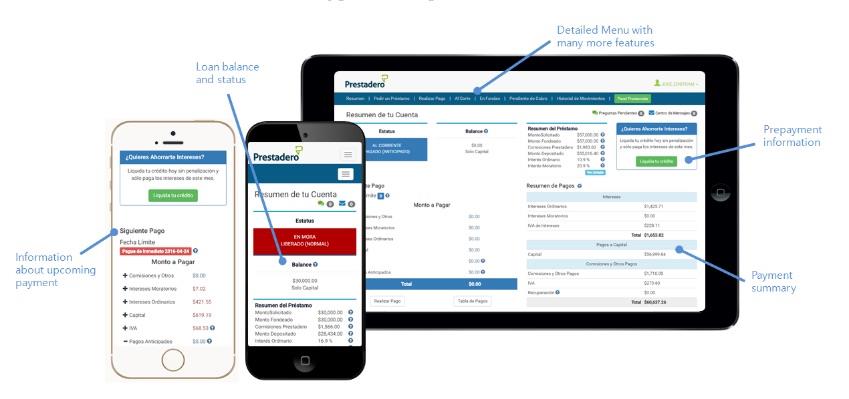

También consideramos que la comparación de nuestra comisión del crédito contra la comisión del pago en Oxxo no es la más adecuada ya que son productos completamente distintos. Hacemos mucho más que simplemente ofrecer una avenida de cobro para gente geográficamente desubicada. Imagínate que un solicitante recibe un crédito de 100 mil de sus familiares (cada uno le deposita $1000 pesos para un crédito de $100,000). Ahora, trata de cobrarle al solicitante y que le pague directamente (en Oxxo, o por donde gustes) a todos estos familiares la cantidad que corresponde. Imagínate que a 5 no le pagan, que a 3 les paga tarde… ¿Los 3 a los que les pagó tarde le cobrarán interés moratorio? ¿Lo calcularán correctamente? ¿Qué tal que uno le presta 1,250 y otro 250 y otro 5,000; hará el cálculo correcto para todos? ¿Es justo que les pague a unos y otros no? Si el crédito se planeó a 12 mensualidades, y pagas a 100 familiares, 9 pesos + IVA de comisión de Oxxo x 12 meses x 100 (prestamistas) = $10,800 de comisión de transacciones. Si bien nosotros cobramos 5% de comisión, no cobramos por los gastos de transacción (domiciliación, SPEI, etc.) que nosotros asumimos y no cobramos, y repartimos los fondos en forma justa y equitativa a todos los prestamistas según su participación en el crédito. Qué pasa si el solicitante quiere liquidar anticipadamente el crédito, ¿le darán este beneficio? ¿Le cobrarán intereses no devengados? Todo esto y más está muy simplificado y probado en nuestra plataforma. Ojalá algún día te animes a probarnos (como solicitante o prestamista para que puedas ver la gran cantidad de información y procesos que simplificamos), pero mientras tanto, aquí te enviamos unos screenshots del resumen del solicitante y prestamista para tratar de darte una idea básica:

Sobre las comisiones que cobramos, en efecto: es el 5% para el solicitante, y 1% para el prestamista pero en este caso es sobre cada pago recibido, esto quiere decir dos cosas:

-

-

- Si el siguiente mes recibes 100 pesos de un pago Prestadero te retiene 1 pesos unicamente.

- Si no recibes dicho pago Prestadero no cobra esa comisión.

-

Por lo tanto: si un prestamista recibiera un pago mensual de 100 pesos, con una tasa de 30% anual, durante un año nosotros habremos cobrado 12 pesos por todos los pagos recibidos, mientras que el prestamista habrá recibido 171 pesos de intereses.

Para este ejercicio puedes usar el simulador de pagos que publicamos en nuestro blog: https://prestadero.com/blog/

En caso de mora

En caso de uno de estos créditos cayera en mora al igual que con nuestros créditos normales trataremos de ponerlo al corriente con nuestro equipo de cobranza y creemos que será más sencillo recuperar ese capital pues hay un vínculo afectivo entre las dos partes, por lo tanto incluso el mismo familiar puede contribuir a este esfuerzo. Además no es el familiar quien pudiera inclusive demandar pues nosotros estamos autorizados por contrato al ingresar a la plataforma a realizar acciones para recuperar el crédito, inclusive mediante una demanda judicial en caso de ser necesario (acciones que ya realizamos para nuestros créditos normales con nuestro equipo legal).

También estas moras se reportan a Buró, algo que no sucedería en un crédito informal. Así que esta es otra ventaja para quien presta a través de nuestra plataforma pues hay una constancia de ese crédito.

Leyendo tu artículo, se ve que conoces muy bien el mercado, y que tu entendimiento de los problemas de financiamiento son muy buenos (por ejemplo, cuando mencionas que a mucha gente le ven la cara ofreciéndole créditos milagro pidiéndoles dinero por anticipado). Nosotros no ofrecemos ningún crédito milagro, ofrecemos esquemas innovadores para generar inclusión y para ofrecer productos de crédito y rendimiento más justos. Sí es cierto que somos un negocio y cobramos una comisión, pero pensamos que los beneficios y nuestra oferta de valor es muy clara para nuestros créditos tradicionales y para nuestros préstamos sin buró.

Hola Obed, Te agradezco mucho toda la información tan clara y completa sobre el crédito para personas con mal historial en Buró de crédito que Prestadero ofrece, misma que he leído con calma, y debo decir que me gusta mucho ver el esquema desde el punto de vista de quien ofrece el servicio.

Me parece muy interesante la historia de este primer crédito liberado a una persona con mal historial en Buró de Crédito. Especialmente porque considero que tienes razón en el sentido de que cobrarle a un hermano no es tarea fácil, por la relación consanguínea y la posibilidad de fragmentarla con la gestión del cobro, además de que es mejor pagarle ese 30% de interés a un familiar que a un banco.

Sobre el historial del Buró y su Score, hemos visto personas con un excelente historial en los últimos 3-4 años, pero que por alguna razón tuvieron una quita o no han podido pagar una deuda (aunque sea una cantidad menor), cuando solicitan un nuevo crédito les es negado en casi todos los bancos y financieras. Incluso te puedo decir que un banco le negó un crédito a un conocido, porque a pesar de tener un buen Score de 670 puntos , tenía registrado dos retrasos de 2 meses en un una sola cuenta y todas las demás comportamiento ejemplar; ese fué el motivo para rechazarle el crédito. NO es tan fácil.

Lo que he podido constatar es que con una sola quita o falta de pago, NO te autorizan nuevos créditos, aunque tengas excelente comportamiento en el resto de los créditos.

Incluso con cuentas de crédito menores, que deberían ser borrados en 3-4 años del historial, muchas veces no lo hacen, valiéndose de argucias como reactivar el tiempo de espera depositando 1 peso en la cuenta para actualizar, y así permanezca registradad por más tiempo del que marca la ley. Y ni se diga de las cuentas que venden a terceros cuando están a unos meses de llegar a la fecha para ser borradas, y eso hace que vuelva a reactivarse el tiempo, pues el nuevo dueño la reporta como una cuenta nueva.

Definitivamente ayuda mucho el que el deudor tenga un buen historial de pagos en Prestadero, pero no es seguro que le autoricen nuevos créditos; sin embargo es mucho mejor alternativa pagar el 30% de interés en Prestadero que pagar entre 40 y 75% que cobran los bancos por sus créditos personales; incluso en igualdad de tasas de interés, es mejor pagarle a un familiar o conocido que a un banco.

Sobre los que no tienen historial, tienen mayores posibilidades de obtener créditos bancarios que los que no pagan, aunque no todos los bancos los aceptan; ahí no tengo duda de que la opción de Prestadero les generará un historial de crédito que les ayudará mucho en nuevos créditos.

Sobre la comparación que hice con las comisiones del Oxxo, tiene razón, ya que consideré que el crédito lo otorgaría una o dos personas, ya que ahí no veo mayor complicación en que se haga por medio de Oxxo, pues se ahorraría la comisión del 5% (5,000 para el ejemplo de los 100,0000 pesos) y si podría convenirles… pensando SOLAMENTE en el punto de vista económico, por el ahorro en comisiones.

Sin embargo, el valor agregado que ofrece Prestadero en cuanto a la administración, gestión, cobranza y reporte en Buró de Crédito, podría justificar esa diferencia, pues ayuda mucho a pensar en que sería mejor opción darle formalidad al asunto.

Para ser franco, no había considerado la posibilidad de que los 100,000 pesos podrían venir de 100 familiares y tampoco la complejidad de hacer 100 depósitos iniciales al solicitante y los posteriores 100 pagos distintos cada mes. Ahí si no hay forma de “competir” con lo que Prestadero ofrece, especialmente por la complejidad de distribuir cada pago y el cálculo de intereses normales y moratorios de cada una de las personas que pusieron su dinero.

Me parece que voy a probar la plataforma de Prestadero como inversión para conocerla y poder hablar con mayor conocimiento de causa. ¿Ustedes entregan alguna constancia del interés ganado o cómo se maneja fiscalmente el ingreso que se obtiene por los intereses ganados?

Solo por curiosidad, ¿Por qué las anotaciones en la imagen que anexaste, aparecen en inglés?

En el caso de que un deudor no quiera o no puede pagar (por el motivo que fuera), y después de agotar todas las alternativas de cobro, si se decide llegar a instancias legales con una demanda mercantil, ¿quién cubre los honorarios del abogado?

¿Te gustaría que publicara esta información (tanto la tuya por parte de Prestadero como mi respuesta) en Libre sin Deudas?

Saludos, Antonio.

Hola Antonio,

En el caso que planteas es correcto: no es fácil obtener un nuevo crédito con un historial negativo, pero las posibilidades aumentan cuando a pesar de tener notas negativas puedes demostrar que has pagado nuevos créditos de forma puntual. Como decía en el correo anterior: una vez que esos créditos se eliminen, el usuario no tiene cuentas positivas que reportar y se mantendría en el limbo por varios años más. Aunque entendemos que hay veces que se extiende el periodo en que siguen apareciendo (sobre todo cuando sí hay una demanda de por medio), porque la eliminación de la cuenta es a partir de la fecha de primer incumplimiento, y no desde el momento que quede inactiva (en referencia al depósito de 1 peso que mencionas). Al menos en teoría.

Sobre el tema fiscal, nosotros no retenemos impuestos, pues los intereses se pagan de una persona física a otra, por lo tanto los prestamistas deben declarar dichos ingresos (explicitamos esto en el portal y puedes generar un reporte de impuestos/intereses en la plataforma). Seguramente la inminente Ley Fintech contendrá una miscelánea fiscal que facilitará este tema. Aunque sí facturamos todas nuestras comisiones, y te podemos facturar la comisión del 1% que cobramos a los prestamistas a tu RFC a mes vencido.

En cuanto a las demandas judiciales, nosotros incurrimos en estos gastos. Si bien cuando esto sucede cobramos una comisión del 10% sobre el monto neto recuperado, cualquier recuperación siempre será positiva para el prestamista (nunca tiene que desembolsar algún monto adicional). Si no hay recuperación a raíz de una demanda, Prestadero asume la pérdida de los gastos judiciales. De hecho, somos la primera empresa en México (no sé si aún la única), que ha sido exitosa en ejecuciones de embargo por créditos otorgados entre personas 100% en línea.

Las gráficas están inglés por que recientemente participamos en un foro de inclusión financiera donde la presentación se hizo en inglés.

No tengo inconveniente en publicar una actualización con nuestra respuesta. Creo que será muy beneficioso para tus lectores conocer ambas visiones sobre el servicio que ofrecemos.

Te agradezco la atención y quedo a tus órdenes.

¿Alguno de nuestros lectores ha utilizado los servicios de Prestadero?, ya tenemos mi opinión, la respuesta y punto de vista de Prestadero, pero nos nos hace falta la más importante, que es la tuya: los que utilizan o han utilizado los servicios de Prestadero, ya sea como Solicitante o por prestamista.

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.