Raul Garcia dejó un crédito Infonavit de 262 meses y se pasó a un Banco

Raul García tenía un CRÉDITO INFONAVIT con una deuda de 624,000 pesos, donde todavía le restaban por pagar 262 meses, con una mensualidad de $5,400, pero que en caso de quedarse en Infonavit, iría subiendo año con año hasta llegar a $15,044 mensuales durante el último año el crédito. Se imaginan tener un crédito cuya mensualidad está en 5,400 sabiendo que llegará a a ser casi el triple al final del crédito!!!!!

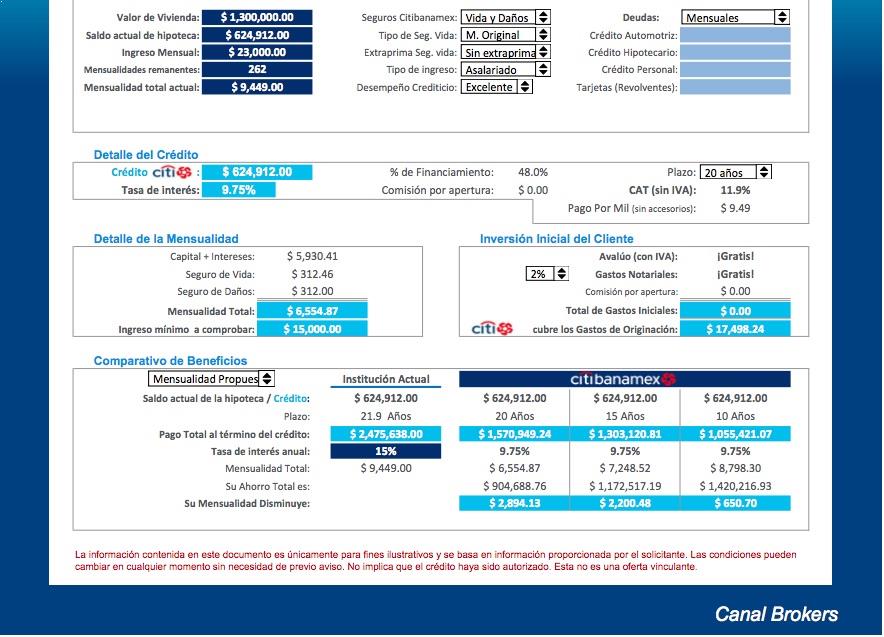

En la simulación de su crédito Infonavit vimos que la suma de sus pagos mensuales sería de un total de $2,475,000 pesos, más las aportaciones patronales que en total serían $112,000 pesos. Por lo que su pago total sería de $2,587,000 pesos al Infonavit.

De los cuales $1,305,000 serían para cubrir intereses y la diferencia supuestamente a “capital”; digo que supuestamente, porque en realidad solo debía 624,00 al Instituto, pero con el incremento anual del salario mínimo le escondía otros 600,000 pesos de intereses que hubieran sido agregados al capital y de ahí cargan intereses sobre intereses. Así que por 624,000, terminaría pagando casi $2,600,000 pesos en total si se quedaba en Infonavit.

“Tengo la siguiente duda que es muy similar a su articulo, ( https://www.libresindeudas.co

Carlos analizó su caso y buscó en los bancos las opciones que mejor se adaptaran a su situación particular y que le permitieran ahorrase dinero con el cambio y dejar de estar ligado con el Infonavit que lo único que tenía claro, es que con el paso del tiempo subiría la deuda, y la mensualidad haría que no lo pudiera pagar.

Después de varias simulaciones con bancos, finalmente nuestro Broker y Raul vieron que la mejor opción era cambiar su crédito Infonavit a Banamex, donde tendría una tasa del 9.75% con una mensualidad un poco más alta (en apariencia) de que hoy pagaba. Como sería fija, se pudo ver que en promedio sería entre 2,200 y 2,800 pesos más baja que lo que pagaría con el Infonavit (recordemos que aunque estaba en 5,400, llegaría hasta 15,000 pesos), además de que el plazo con el Banco, sería menor a los 262 meses que le faltaban con el Infonavit; 240 meses si era a 20 años o 180 meses si elegía 15 años de plazo.

Finalmente decidió cambiar su crédito Infonavit a un banco, al paso de unas semanas de haber hecho el cambio, le enviamos el siguiente correo:

Buen día,

Hace unas días realizaste el cambio de hipoteca a un banco y nos interesa saber cómo te atendió Carlos Benítez de CB Brokers en el proceso, si se cumplió con lo prometido, si estás contento con el cambio o si te hubiera gustado que hiciéramos algo de forma diferente.

No olvides cancelar la hipoteca anterior y adherir tu nuevo crédito al Apoyo Infonavit, pues eso ayudaría mucho a reducir el plazo de tu crédito y ahorrarte más dinero.

Finalmente quiero preguntarte si nos darías permiso de publicar un artículo con la mejora de hipoteca que tuviste y tu experiencia en el proceso; obviamente NO pondríamos datos personales que comprometan la seguridad de tu información personal. Solo sería un pequeño artículo con la intención de explicar las condiciones que tenías con tu crédito anterior, las del nuevo crédito con el ahorro que obtuviste y tu impresión del servicio de nuestro Broker hipotecario

Saludos

Antonio

Buen dia Antonio,

Efectivamente como lo comentas, me esta asesorando Carlos Benitez desde la Cd. de Guadalajara, yo aquí en Celaya. Hasta ahorita todo va excelente y de maravilla, a pesar de que es un proceso relativamente largo hay vamos como a un 70% diría yo. La asesoría de Carlos es muy buena y muy profesional. De verdad no hubiera podido hacer todos estos tramites sin su ayuda. Ahorita vamos por pasos y por tiempos, estamos por sacar la carta de cancelación de hipoteca para después hacer lo que sigue del proceso y como tramite final adherir el nuevo crédito al apoyo Infonavit

Por supuesto que tienen mi permiso para publicar mi casi en la pagina. Pero creo que convendría publicarlo al finalizar el proceso no creen?

Muchísimas gracias a Carlos y a Libre sin deudas por apoyarme en este proceso y espero puedan ayudar a mas personas que están en mi circunstancia.

Cualquier cosa estoy a la orden

Raul García

Te invito a que analices tu crédito actual y veas si te conviene el cambio a un banco o si realmente tienes la mejor opción actualmente o si es mejor moverte; en el caso de Raul puedes ver lo que se ahorrará en la imagen de arriba en el renglón “Su ahorro Total es:” donde en 20 años se ahorraría $904,688 pesos y a 15 años el ahorro sería de $1,172,517 pesos.

Si te interesa el análisis de nuestro Broker Hipotecario SIN COSTO, envíanos un correo a libresindeudas@gmail.com

Ingeniero con mas de 15 años de experiencia en temas de Infonavit, Cofinavit, Apoyo Infonavit, mejora de hipotecas tanto de Infonavit como con bancos. Comparto información sobre tus derechos como deudor para manejar crisis financieras personales y buscar alternativas para salir de ellas; el estrés y el miedo hacen mucho daño!!!.